Financiamento de Veículo: Como comprar seu carro sem dor de cabeça

Comprar um carro é um sonho de muitos brasileiros, mas nem sempre é possível pagar o valor à vista. É nesse cenário que o financiamento de veículos surge como solução prática, permitindo que você adquira o automóvel e pague em parcelas mensais.

Porém, para evitar problemas no futuro, é fundamental entender como funciona, quais são as opções disponíveis e como conseguir as melhores condições.

O que é financiamento de veículos e como funciona

O financiamento de veículos é um tipo de crédito concedido por bancos, financeiras ou cooperativas para que você possa comprar um carro novo ou usado, pagando de forma parcelada.

Na prática, você escolhe o veículo, o banco paga à vista para o vendedor, e você assume uma dívida com a instituição financeira, que será quitada em parcelas acrescidas de juros.

Exemplo prático:

Imagine que você quer comprar um carro de R$ 60.000, mas só tem R$ 10.000 de entrada. Você financia os R$ 50.000 restantes em 48 parcelas, pagando juros sobre esse valor até quitar a dívida.

Principais tipos de financiamento disponíveis no Brasil

Existem diferentes modalidades para quem deseja financiar um carro, cada uma com características próprias:

-

CDC (Crédito Direto ao Consumidor) – É a forma mais comum. O carro é transferido para o seu nome, mas fica alienado ao banco até o pagamento total.

-

Leasing – O veículo fica no nome da financeira durante o contrato, e ao final você pode comprá-lo pelo valor residual.

-

Consórcio – Não é exatamente um financiamento, mas uma forma de compra programada sem juros, onde você participa de um grupo e é contemplado por sorteio ou lance.

Diferença entre CDC, leasing e consórcio

-

CDC: Pagamento com juros definidos no contrato, ideal para quem precisa do carro imediatamente.

-

Leasing: Geralmente com juros menores, mas sem propriedade imediata.

-

Consórcio: Sem juros, mas com incerteza sobre o prazo de contemplação.

Vantagens e desvantagens do financiamento

Antes de assinar qualquer contrato, é importante conhecer os prós e contras.

Vantagens:

-

Possibilidade de comprar o carro mesmo sem ter o valor total.

-

Flexibilidade nas parcelas e prazos.

-

Pode ser usado para veículos novos ou usados.

Desvantagens:

-

Juros podem elevar muito o valor final.

-

Possibilidade de endividamento.

-

Carro alienado até a quitação.

Quando vale a pena financiar um veículo

O financiamento pode ser vantajoso quando:

-

A taxa de juros é baixa.

-

Você precisa do carro para trabalho.

-

O valor das parcelas cabe confortavelmente no seu orçamento.

Como calcular as parcelas do financiamento e evitar juros abusivos

Saber calcular corretamente as parcelas de um financiamento é fundamental para não cair em armadilhas financeiras e evitar pagar juros abusivos que podem elevar muito o custo final do seu bem, especialmente no caso de veículos.

Por que é importante entender o cálculo das parcelas?

Quando você financia um carro, por exemplo, a instituição financeira cobra juros sobre o valor emprestado.

Esses juros incidem mensalmente, e o cálculo da parcela leva em conta tanto o valor principal quanto esses juros, que normalmente são compostos — ou seja, os juros do mês seguinte incidem sobre o saldo devedor acrescido dos juros do mês anterior.

Se você não entender esse mecanismo, pode aceitar condições que tornam o financiamento muito caro e comprometer seu orçamento.

Como calcular as parcelas?

A fórmula mais usada para calcular o valor das parcelas fixas é a fórmula do sistema PRICE, que considera três fatores principais:

-

Valor financiado (principal): o montante que você tomou emprestado.

-

Taxa de juros mensal: o percentual de juros cobrado por mês sobre o saldo devedor.

-

Número de parcelas: em quantas vezes o financiamento será pago.

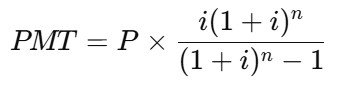

A fórmula matemática é:

Onde:

-

PMT = parcela mensal que você vai pagar

-

P = valor do financiamento

-

i = taxa de juros mensal (em decimal, por exemplo, 1,5% = 0,015)

-

n = número de parcelas

Exemplo prático: o impacto dos juros no financiamento

Imagine que você queira financiar um carro no valor de R$ 40.000, em 36 parcelas mensais, com uma taxa de juros de 1,5% ao mês.

-

Calculando as parcelas pelo sistema PRICE, cada parcela ficará em torno de R$ 1.418.

-

Ao final dos 36 meses, o valor total pago será cerca de R$ 51.048.

-

Ou seja, você pagará aproximadamente R$ 11.048 a mais que o valor original do carro, somente em juros.

Esse exemplo mostra como uma taxa aparentemente pequena pode fazer seu financiamento ficar bem mais caro.

Como evitar juros abusivos e financiar com segurança?

-

Pesquise as taxas de juros antes de fechar negócio

Compare as ofertas de bancos, financeiras e concessionárias. A taxa de juros pode variar bastante, e isso impacta diretamente no custo final. -

Prefira prazos mais curtos

Quanto menor o prazo para pagar, menos juros você pagará no total, mesmo que a parcela mensal fique um pouco maior. -

Use simuladores online confiáveis

Eles ajudam você a calcular o valor das parcelas e o custo total do financiamento, permitindo comparar diferentes condições. -

Considere o Custo Efetivo Total (CET)

O CET inclui juros, taxas, seguros e outros encargos embutidos no financiamento. Avaliar o CET é essencial para entender o custo real do crédito. -

Dê uma entrada maior

Quanto maior for o valor da entrada, menor será o montante financiado e, consequentemente, menos juros você pagará. -

Leia o contrato com atenção

Fique atento a cláusulas que possam aumentar os custos, como seguros obrigatórios, tarifas administrativas ou multas por atraso.

Dica final: planeje seu orçamento antes de financiar

Antes de assinar o contrato, faça um planejamento financeiro realista. Use planilhas ou aplicativos para garantir que o valor da parcela cabe no seu orçamento mensal sem comprometer suas despesas essenciais.

Lembre-se: um financiamento mal planejado pode levar ao endividamento e a dificuldades financeiras no futuro.

Uso de simuladores online para planejar seu financiamento

Ferramentas como as dos sites de bancos e do Banco Central permitem inserir:

-

Valor do veículo

-

Entrada

-

Taxa de juros

-

Prazo

Assim, você visualiza o valor das parcelas e o custo total antes de fechar o negócio.

Documentos e requisitos para aprovação

Os bancos exigem alguns documentos básicos para aprovar o financiamento de veículos:

-

RG e CPF

-

Comprovante de residência

-

Comprovante de renda

-

Documento do veículo (no caso de usados)

Fatores que influenciam na análise de crédito

-

Histórico financeiro

-

Score de crédito

-

Estabilidade no emprego

-

Relação entre renda e valor da parcela

Dicas para conseguir as melhores taxas

-

Pesquise em mais de uma instituição.

-

Negocie prazos menores (juros caem).

-

Ofereça uma entrada maior.

Estratégias de negociação com bancos e concessionárias

Um truque eficaz é levar propostas de concorrentes para tentar reduzir a taxa. Bancos e concessionárias não gostam de perder clientes para a concorrência.

Alternativas ao financiamento tradicional

Se o financiamento tradicional não for vantajoso, existem outras opções.

Compra à vista, consórcio e leasing como opções

-

Compra à vista: Maior poder de negociação, sem juros.

-

Consórcio: Sem juros, mas requer paciência.

-

Leasing: Juros menores, mas sem propriedade imediata.